Immobilier : Faut-il être locataire ou propriétaire de sa résidence principale ?

Lors d’une précédente publication, j’avais répondu à cette question « en matière d’immobilier locatif, faut-il investir à Paris dans l’ancien ou en province dans le neuf ? ».

Et nous avions vu, au travers de l’exemple de Gaspard, que la réponse n’était pas aussi évidente qu’elle y paraissait et qu’il ne fallait pas avoir peur de tordre le cou aux idées reçues.

Du coup, Gaspard se pose une nouvelle question.

Nous sommes à l’ère de l’Agilité où tout change très vite.

Nous vivons une drôle d’époque !

Gaspard vit une drôle d’époque.

Gaspard est un trentenaire célibataire et parisien.

Il gagne bien sa vie (5.500 € net par mois), paye beaucoup d’impôt (12.000 € par an) et vit avec son époque.

Il est locataire d’un appartement T2 de 55 m2 dans un quartier central et branché de Paris parce que c’est ce qu’il aime, ce qui lui ressemble et ça lui évite de passer des heures dans les transports en commun ou de brûler de l’essence dans les embouteillages.

Son loyer est de 1.500 €.

Il n’achète plus de CD ou DVD depuis longtemps, mais a un abonnement Spotify et un autre Netflix.

Il n’a pas de voiture, mais utilise Uber, l’Autolib ou le Velib et s’il a besoin d’une voiture pour partir en week-end, il loue un cabriolet ou un monospace selon qu’il parte avec sa chérie ou une bande de potes.

Il n’a pas de résidence secondaire, mais part en vacances en faisant le tour du monde, ou s’offre des weekends dans des Airbnb ou Relais & Châteaux.

Bref, Gaspard achète l’usage de ce dont il a besoin, selon son humeur et ses besoins, pas la propriété.

Et ça tombe bien, parce qu’il ne sait pas quelle sera sa situation personnelle, affective, professionnelle, et ses envies dans 1 an, 5 ans ou encore dans 10 ans.

Les générations Y l’ont intégré depuis longtemps : Nous sommes à l’ère de l’Agilité où tout change très vite.

Quel métier fera-t-il dans 10 ans ? Dans quel pays du monde l’exercera-t-il ? Se mariera-t-il ? Aura-t-il des enfants ? Aura-t-il divorcé ? Aura-t-il envie de vivre à Paris ? au bord de la mer ? à l’autre bout du monde ?

Il n’en sait rien et c’est ça qui est passionnant !

Les choses étaient immuables, même les téléphones au bout de leur fil !

C’est très différent de ce qu’ont vécu ses parents, qui ont fait carrière dans la même entreprise, qui sont mariés depuis toujours, qui sont propriétaires de leur résidence principale qui a vu naitre leurs enfants, puis grandir et enfin quitter, et qui est maintenant trop grande pour eux ; d’une maison à la campagne et d’un appartement à la montagne, qui conservent tous les souvenirs des nombreuses vacances familiales, été après été, hiver après hiver.

Les choses étaient immuables : il suffisait de travailler pour progresser, de se marier pour créer une famille et même les téléphones, au bout de leur fil, étaient immuables.

C’était le modèle bourgeois classique, issu de nos fameuses Trente glorieuses qui appartiennent maintenant à nos livres d’Histoire, pour la postérité.

Ils ont toujours expliqué à leurs enfants, et donc à Gaspard, que la première chose à faire, en matière de patrimoine, était d’acheter sa résidence principale.

« Il faut avoir un toit et se protéger ! » lui ont-ils dit à maintes reprises.

Comment conserver son agilité pour le présent et se constituer un patrimoine pour l’avenir ?

Gaspard sait donc qu’il doit se protéger pour l’avenir, et préparer sa retraite.

Et donc créer du patrimoine.

Créer du patrimoine représente un effort, une volonté.

Créer du patrimoine implique que l’on se projette dans l’avenir avec une vision à long terme.

Mais où mettre le curseur entre le présent et l’avenir, entre profiter de la vie et épargner pour ses « vieux jours » ?

Comment concilier son confort et son style de vie et la nécessité de préparer son avenir ?

Comment conserver son agilité pour le présent et se constituer un patrimoine pour l’avenir ?

Bref …

Faut-il être propriétaire ou locataire de sa résidence principale ?

1ère option : Gaspard achète sa résidence principale

Gaspard décide de suivre le conseil de ses parents et d’acheter sa résidence principale à Paris, celle-là même dont il est actuellement locataire, donc même quartier et même surface.

Le rêve, quoi !

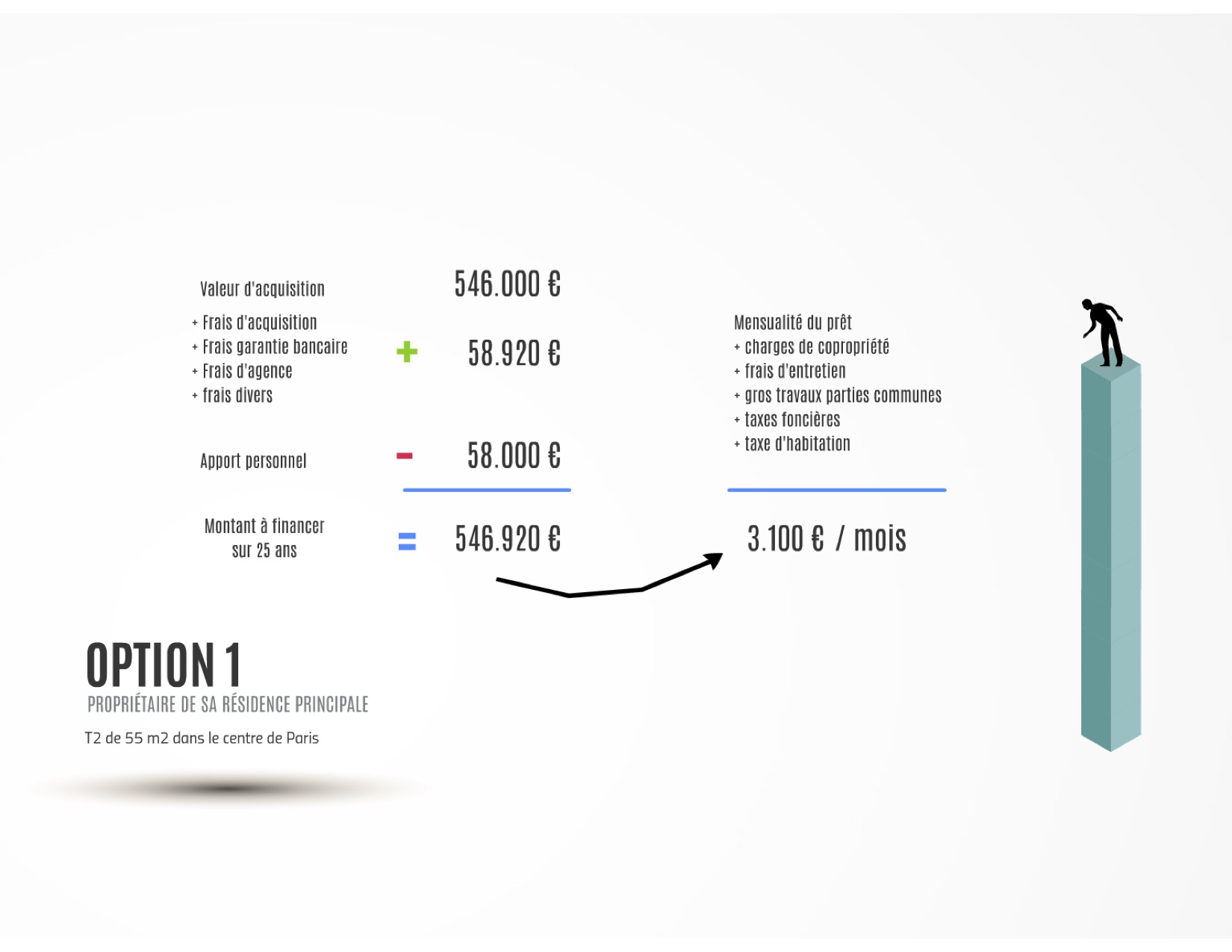

Valeur d’acquisition : 546.000 €

Ah oui, quand même ! Et encore, à ce prix, c’est une belle opportunité.

Il ne faut pas oublier d’ajouter les frais d’acquisition et de garantie bancaire, frais d’agence et frais divers : 58.920 €

Apport personnel : 58.000 €

Heureusement, Gaspard en dispose, en partie par son épargne personnelle, et le reste grâce à une donation reçue de ses parents.

« Merci Papa, merci Maman ! »

Puis il va voir son banquier pour lui demander un financement sur 25 ans à 2,50% / an.

+ les charges de copropriété

+ les frais d’entretien

+ les gros travaux sur les parties communes à prévoir au fil des ans

+ les taxes foncières

+ la taxe d’habitation

= 3.100 € / mois pendant 25 ans.

Ben voyons !!

En dehors du fait qu’il doive consacrer l’intégralité de son épargne en apport, il ne peut tout simplement pas acquérir cet appartement parisien, car aucune banque ne lui prêtera les 546.000 € qui lui manquent.

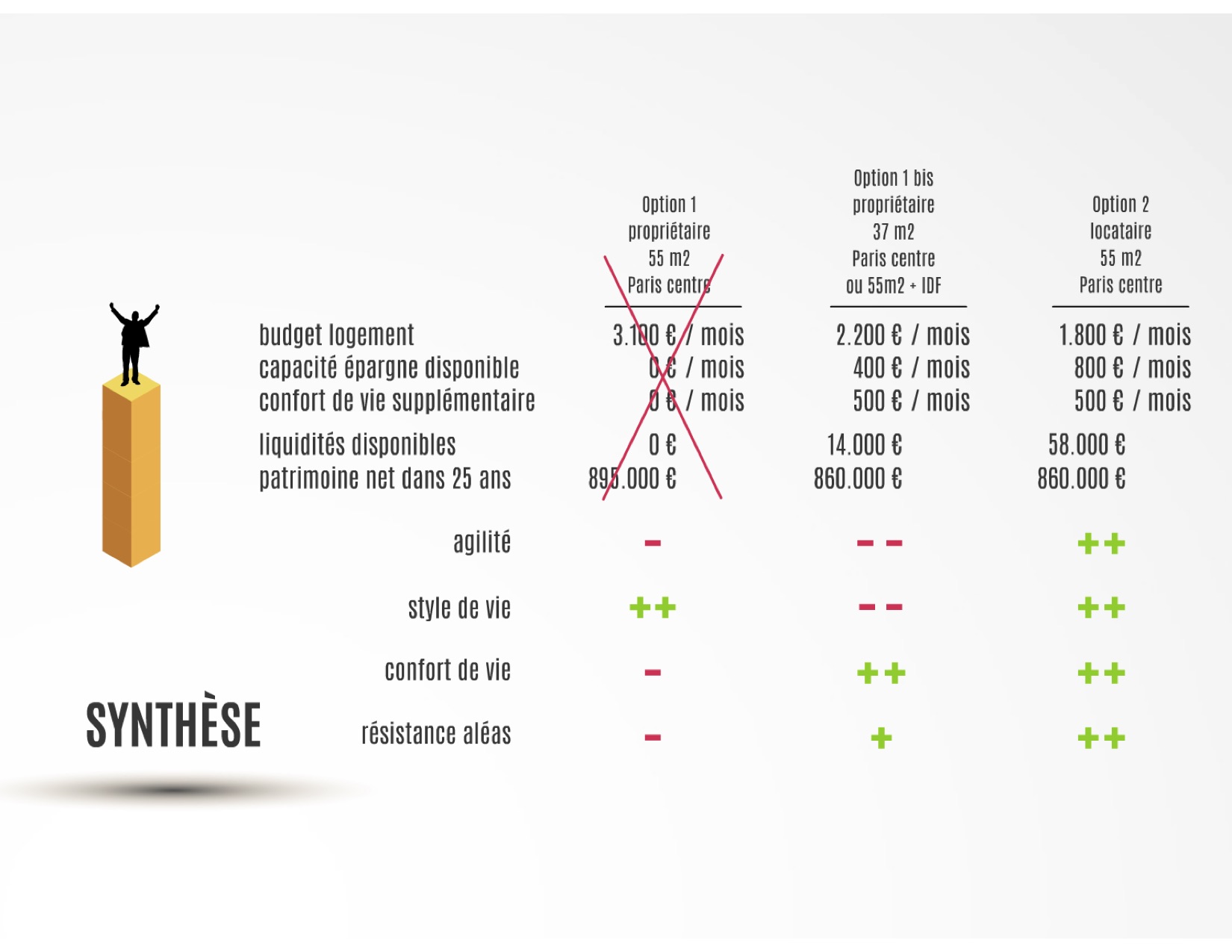

S’il veut être propriétaire de sa résidence principale, il n’a que 2 solutions :

- Soit acheter un appartement beaucoup plus petit dans le même quartier (environ 35 à 40 m2)

- Soit acheter un appartement ou un pavillon en dehors de Paris, plus ou moins loin dans l’Ile de France

Cette option 1 bis va imposer à Gaspard de changer complètement son style de vie et son confort de vie, ce qu’il veut éviter.

2ème option : Gaspard reste locataire et investit dans l’immobilier locatif

Il décide de rester locataire et d’optimiser son épargne en investissant dans l’immobilier locatif, comme il l’avait compris lorsque nous avions répondu à cette question « Immobilier locatif : faut-il investir à Paris dans l’ancien ou en province dans le neuf ? ».

En résumé, épargner 307 € / mois pendant 12 ans dans un investissement immobilier locatif en province lui permettait d’obtenir un capital net après impôt de 77.000 €.

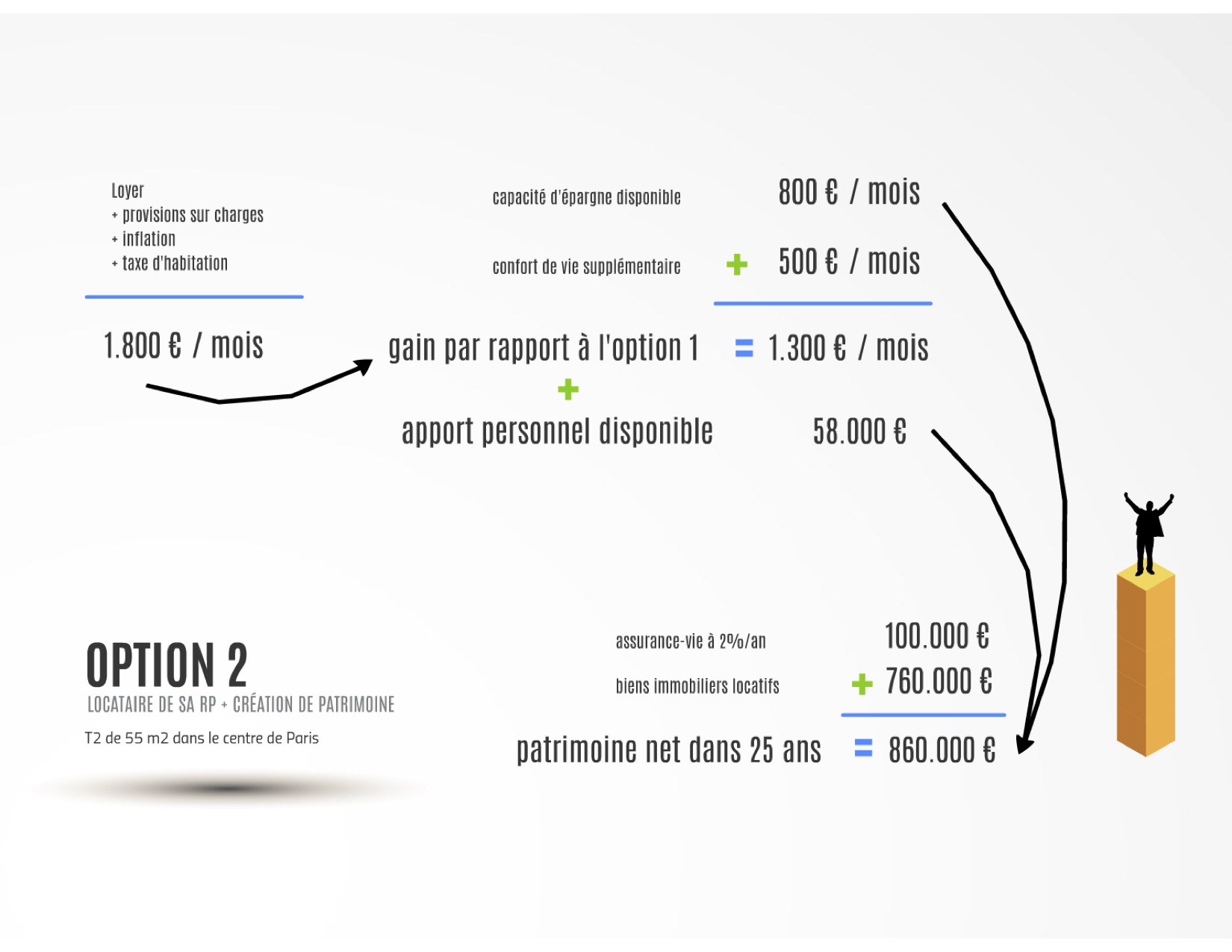

Son budget logement est le suivant :

Loyer

+ provisions sur charges

+ taxe d’habitation

+ indexation de l’inflation sur les loyers à venir

= 1.800 € / mois

Soit 1.300 € de moins que dans la première option.

Comme il est dans la recherche d’équilibre entre le présent et le futur, et qu’il veut profiter de la vie, il décide de répartir ce gain disponible de la manière suivante :

– consacrer 500 € / mois pour son confort de vie,

– épargner 800 € / mois et son épargne disponible de 58.000 € pour créer un patrimoine.

S’il place les 58.000 € sur une assurance-vie à 2%/an et qu’il consacre la quasi-totalité de ces 800 € mensuels pendant 25 ans, en achetant et revendant plusieurs appartements, au fil des ans et des dispositifs fiscaux, Gaspard pourrait ainsi se constituer un patrimoine de près de 900.000 €.

Dans 25 ans, Gaspard pourra décider d’acheter un appartement à Paris, ou ailleurs, plus grand ou plus petit, ou pas et de continuer à profiter de sa vie.

Ce qui était vrai hier, ne l’est plus forcément aujourd’hui.

Faut-il être locataire ou propriétaire de sa résidence principale ?

Option 1 : impossible donc on oublie !

Option 1 bis : En devenant propriétaire d’un appartement plus petit ou plus éloigné de Paris, Gaspard conserve son confort de vie et un peu de liquidités.

Option 2 : En restant locataire, non seulement Gaspard conserve ses liquidités qui le protège des aléas, son agilité, son style de vie et son confort de vie ; mais il crée également un patrimoine important suffisant pour préparer son avenir.

Voilà comment Gaspard a pu répondre à cette question cruciale et équilibrer entre son présent et son avenir.

Nous vivons une drôle d’époque : ce qui était vrai hier, ne l’est pas forcément aujourd’hui.

Les solutions d’hier ne répondent pas forcément aux questions d’aujourd’hui et de demain.

Gaspard peut ainsi concilier l’agilité du présent (en restant locataire) et la protection de son avenir (en créant son patrimoine immobilier) grâce à l’optimisation financière et fiscale.

Un célèbre écrivain français disait : « Posséder n’est rien, c’est jouir qui fait tout ».

C’était en 1822 et c’était Stendhal.

Certes il parlait plus d’amour que de patrimoine, mais tout de même : quel visionnaire ce Stendhal !!

sources :

www.meilleursagents.com

www.smartloc.fr